E-İhracat

15 Aralık 2016 PERŞEMBE Resmî Gazete Sayı : 29919 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 475) MADDE 1 – 20/6/2015 tarihli ve 29392 sayılı Resmî Gazetede yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 454)’nin 3. İhracat İşlemlerinde e-Fatura Uygulaması başlıklı bölümü aşağıdaki şekilde değiştirilmiştir. “e-Fatura uygulamasına kayıtlı olan mükelleflerden, 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 11 inci maddesi kapsamındaki mal ihracı ve yolcu beraberi eşya ihracı (Türkiye’de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar) kapsamında fatura düzenleyecek olanlar, bahsi geçen faturalarını 1/7/2017 tarihinden itibaren e-Fatura olarak düzenleyeceklerdir. Bununla birlikte e-Fatura uygulamasına kayıtlı olan mükelleflerden mal ihracı ve yolcu beraberi eşya ihracı kapsamında fatura düzenleyecek olanlar, istemeleri halinde 1/1/2017 tarihinden itibaren söz konusu faturalarını eFatura olarak düzenlemeye başlayabilecekleri gibi 1/7/2017 tarihine kadar matbu (kağıt veya e-Arşiv) fatura da düzenleyebileceklerdir. Söz konusu faturaların e-Fatura olarak düzenlenmesi ve gönderilmesine ilişkin usul ve esaslar ile uygulamadan yararlanma yöntemleri www.efatura.gov.tr adresinde yayınlanan “e-Fatura Uygulaması Gümrük İşlemleri Kılavuzu”nda ayrıntılı olarak açıklanmıştır.” MADDE 2 – Bu Tebliğ yayımı tarihinde yürürlüğe girer. MADDE 3 – Bu Tebliğ hükümlerini Maliye Bakanı yürütür.

Cari Kartları;

- Gümrük Ve Ticaret Bakanlığına Cari açılmalı

o Gümrük ve Ticaret Bakanlığı Bilgi İşlem Dairesi Başkanlığı

o Üniversiteler Mahallesi Dumlupınar Bulvarı No:151

o Çankaya / Ankara

o Vergi Dairesi: Ulus

o VKN:1460415308

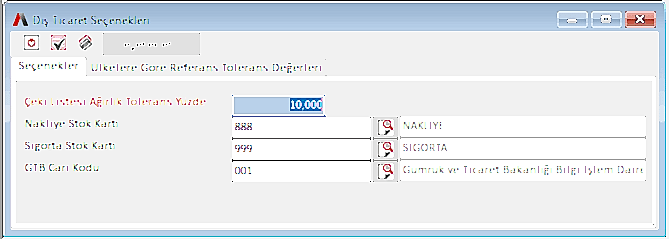

- Operasyon / Dış Ticaret Seçenekleri / GTB Cari Kodu parametresine açılan carinin cari kodu girilmeli.

- Yurt dışı müşterileri için açılan cari kartlarda Vergi No olarak ‘2222222222’ girilmeli.

- Yurt dışı müşterileri için açılan cari kartlarda Ülke / İl / İlçe bilgileri dolu olmalıdır.

Stok Kartları;

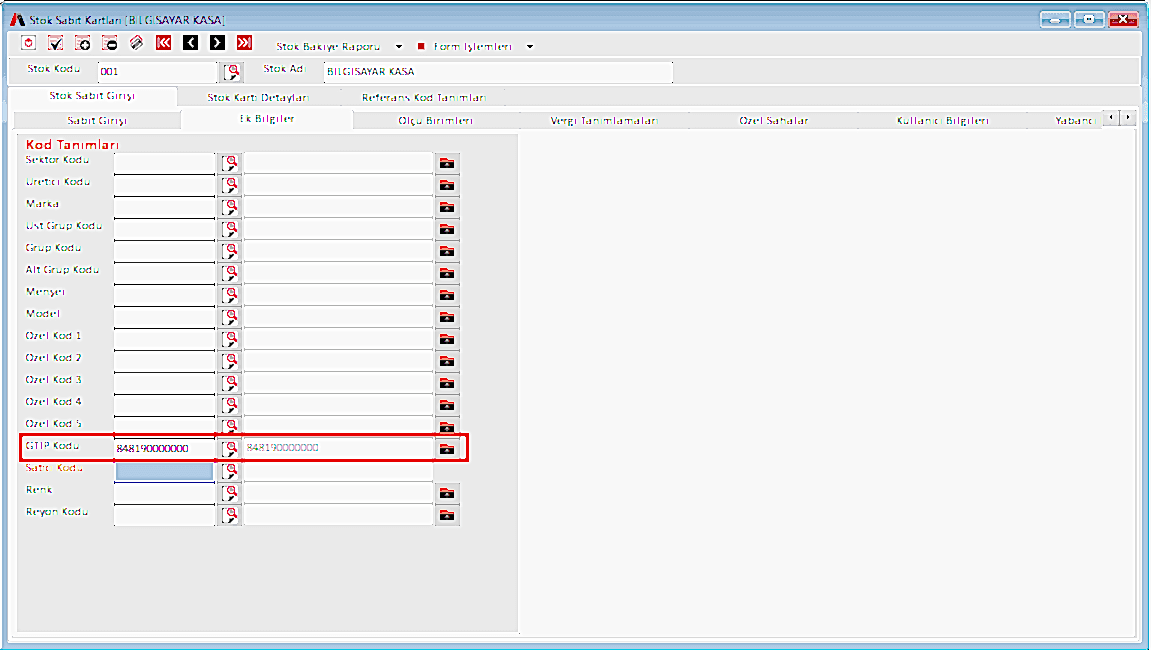

- İhracata konu olan stokların mutlaka GTIP kodu dolu olmalıdır. GTIP kodu noktasız 12 haneli olacak şekilde girilmelidir.

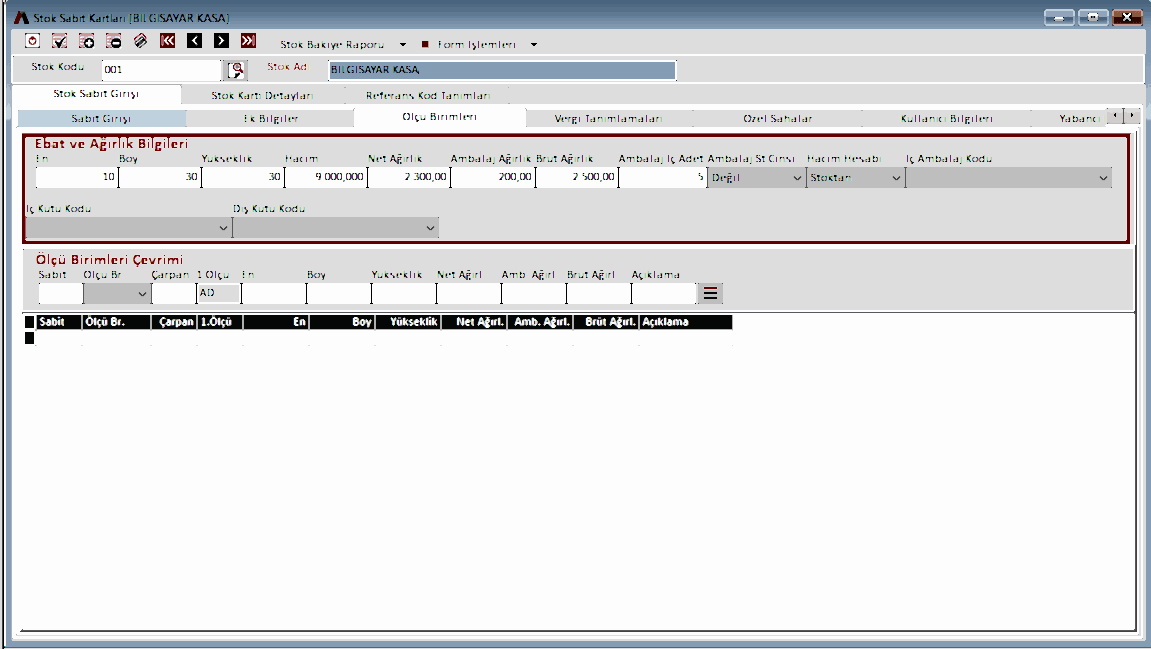

- İhracata konu olan stokların ebat ve ağırlık bilgileri doldurulmalıdır.

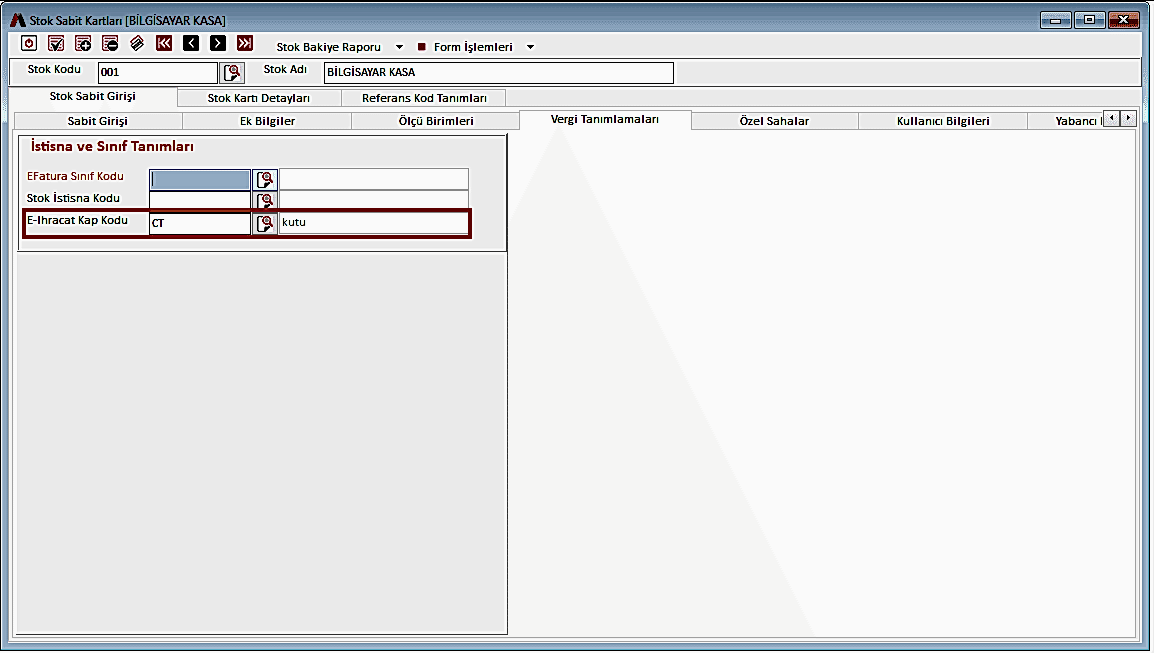

- Hacim hesabı stoktan olan stokların "Vergi Tanımları" sekmesinden "E-İhracat Kap Kodu", hacim hesabı ambalajdan olan stokların ise ambalaj stoklarının "E-İhracat Kap Kodu" doldurulmalıdır.

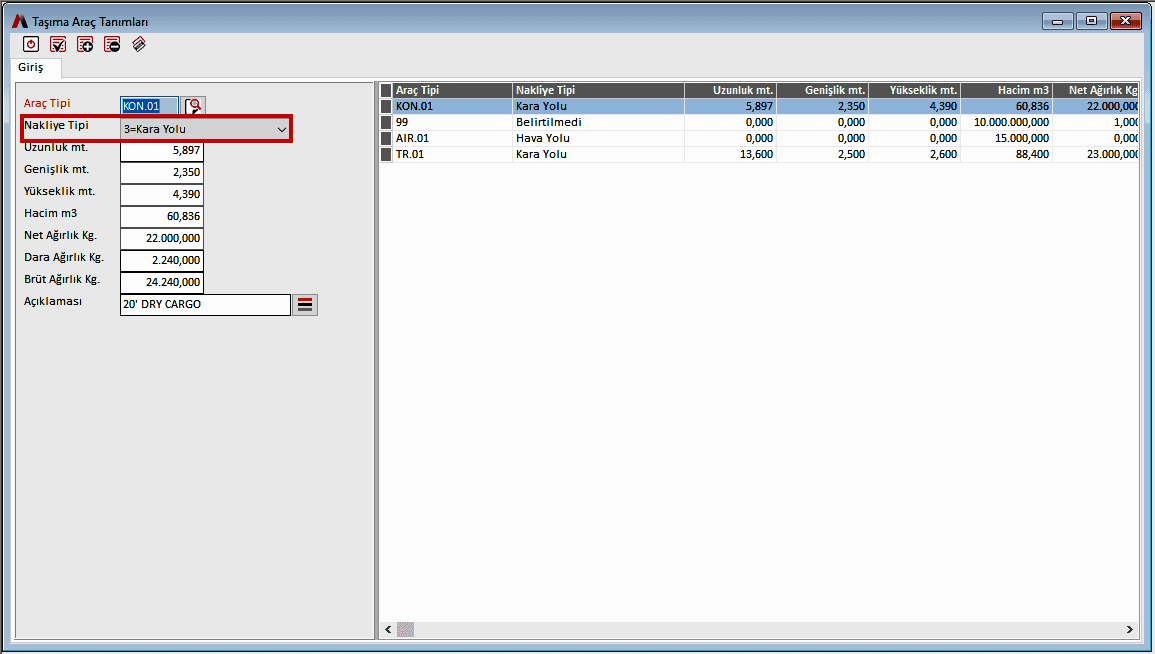

Araç Tanımlamaları;

- "Operasyon/ Dış Ticaret / Araç Tanımları" ekranında araç tanımlamaları yapılmalı.

- Araç tanımlaması yapılırken E-İhracat Kılavuzuna göre belirtilmiş olan "Nakliye Tipleri" araç bazında seçilmeli.

Sistemin Çalışma Şekli;

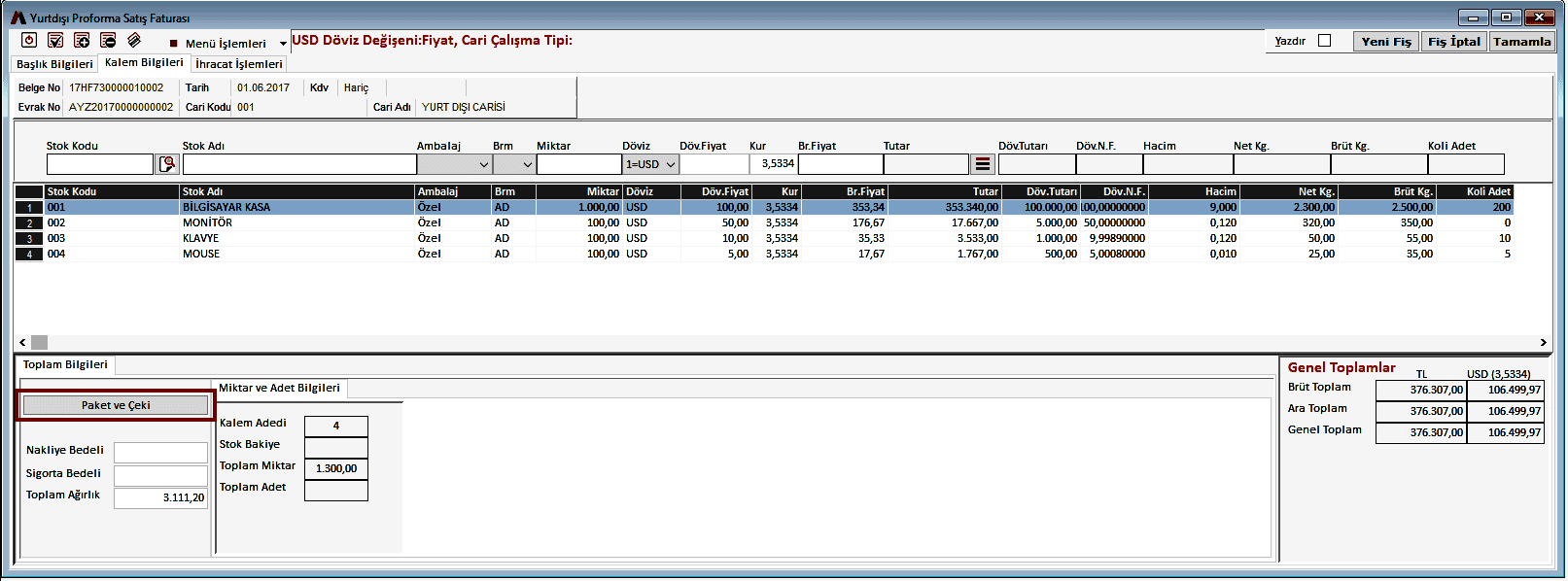

1. "AtikER Yurtdışı Proforma Satış Faturası" modülünden fatura düzenlenir.

2. "Yurtdışı Proforma Satış Faturası Kalem Bilgileri Sekmesinden Paket ve Çeki" Butonuna basılarak "İhracat İşlemleri" sekmesine gidilir.

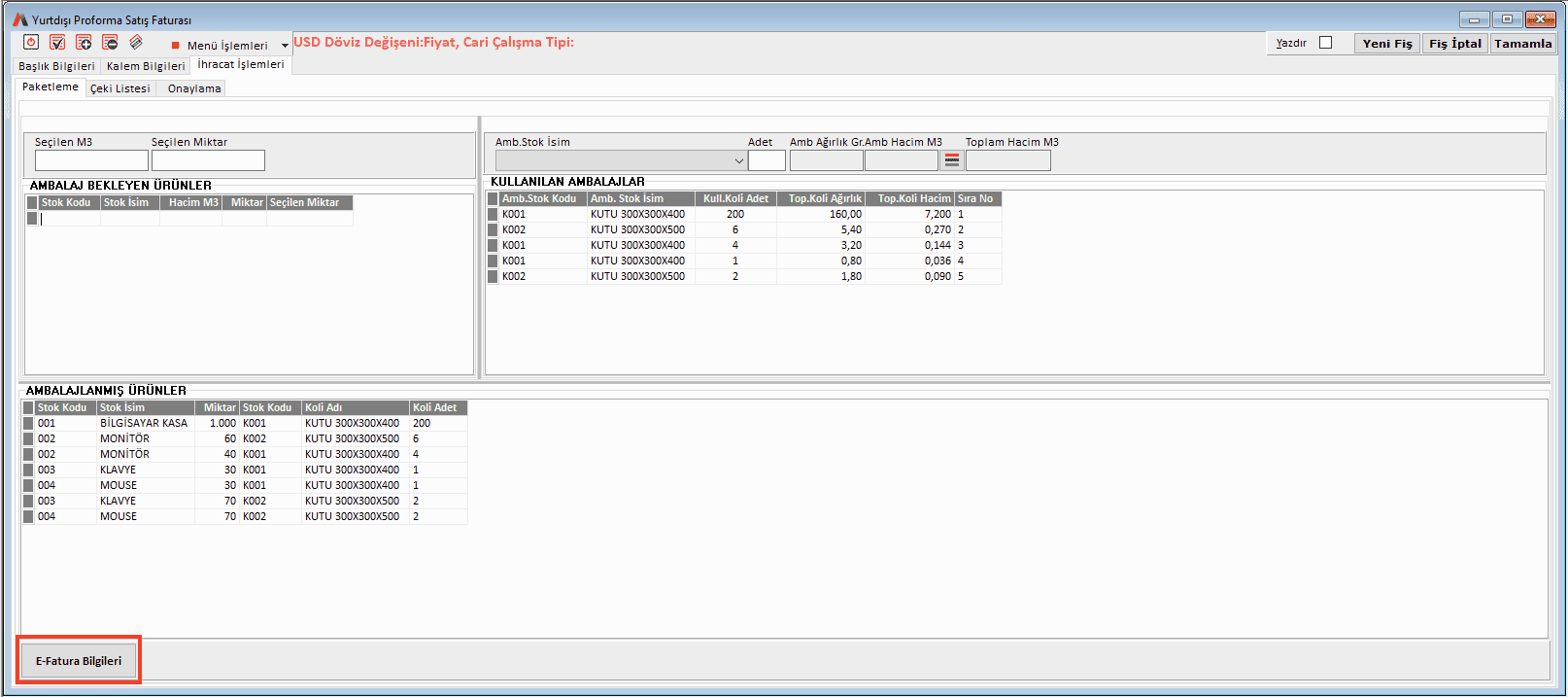

3. İhracat İşlemleri sekmesinden ambalaj tipi özel olan ürünler için paketleme işlemi yapılır. Paketleme işlemleri tamamlandıktan sonra "e-Fatura Bilgileri" butonuna basılarak "e-Fatura Bilgileri" sekmesi açılır.

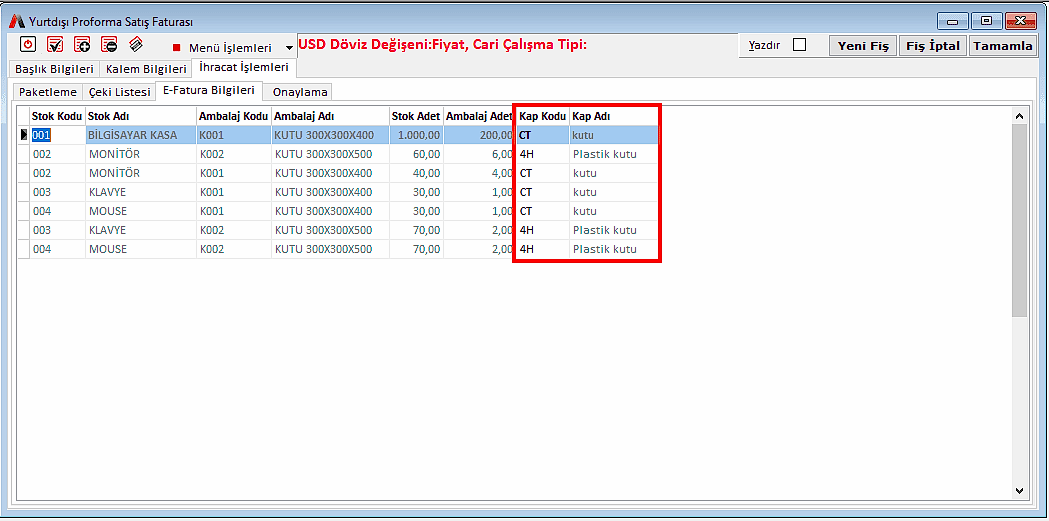

4. "e-Fatura Bilgileri" ekranında "Kap Kodu" alanı standart ambalajlı ürünlerin hacim hesabı stoktan olanlar için stok kartından "E-İhracat Kap Kodu", ambalajdan olanlar için ambalajının stok kartından önerilmektedir. Özel ambalajlı ürünler için ise paketleme ekranından yapılan paketleme işleminde kullanılan ambalajların stok kartında yer alan "E-İhracat Kap Kodu" önerilmektedir. "e-Fatura Bilgileri" sekmesinde fatura düzenleme sırasında kap kodlarında değişiklik yapılabilmektedir.

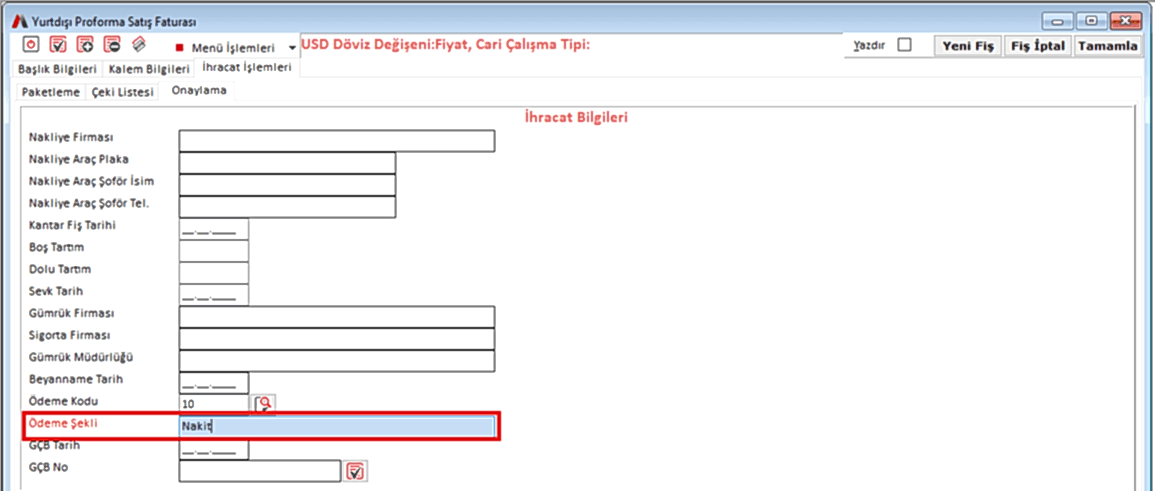

5. "Onaylama" sekmesinden ihracata ilişkin diğer veriler girilir. Bu alanlardan sadece "Ödeme Kodu" alanı zorunludur.

(Burada yer alan "GÇB Tarih" ve "GÇB No" alanları fatura Gümrük ve Ticaret Bakanlığı tarafından onaylandığında sistem tarafından otomatik doldurulmaktadır.)

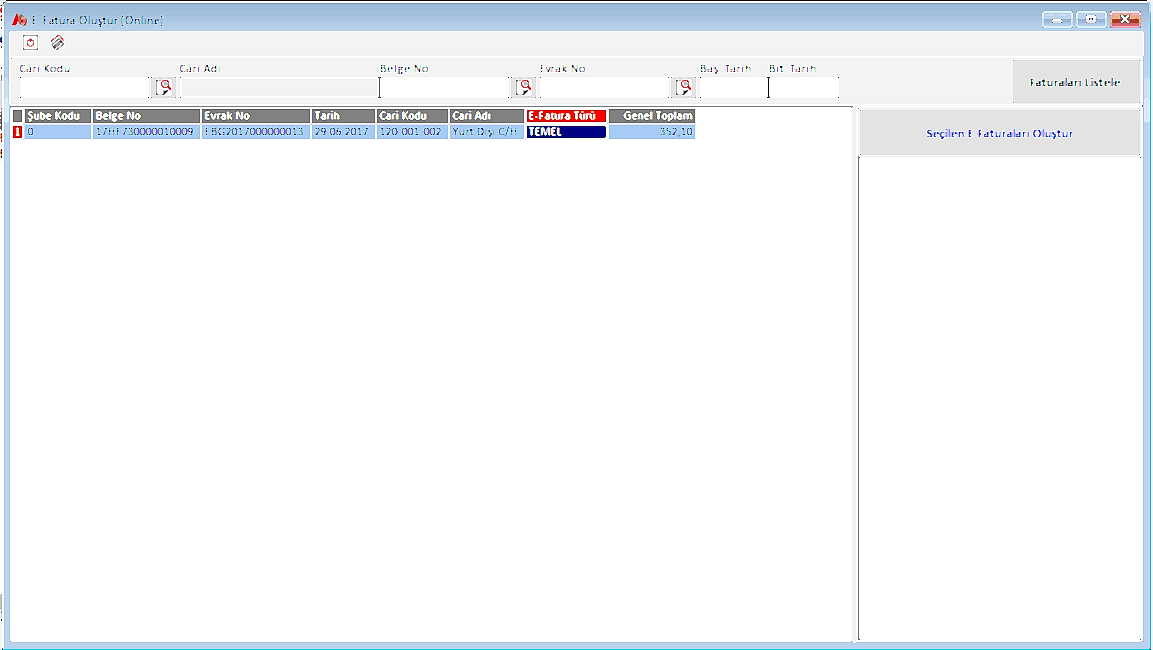

6. Fatura ile ilgili işlemler tamamlandıktan sonra, AtikEBelge'de e-Fatura oluşturma ekranından standart bir e-Fatura oluşturuluyormuş gibi, fatura seçilerek oluşturma işlemi yapılır.

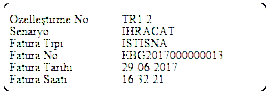

7. Oluşturulan faturanın senaryosu "ihracat", fatura tipi "istisna" olarak oluşur.

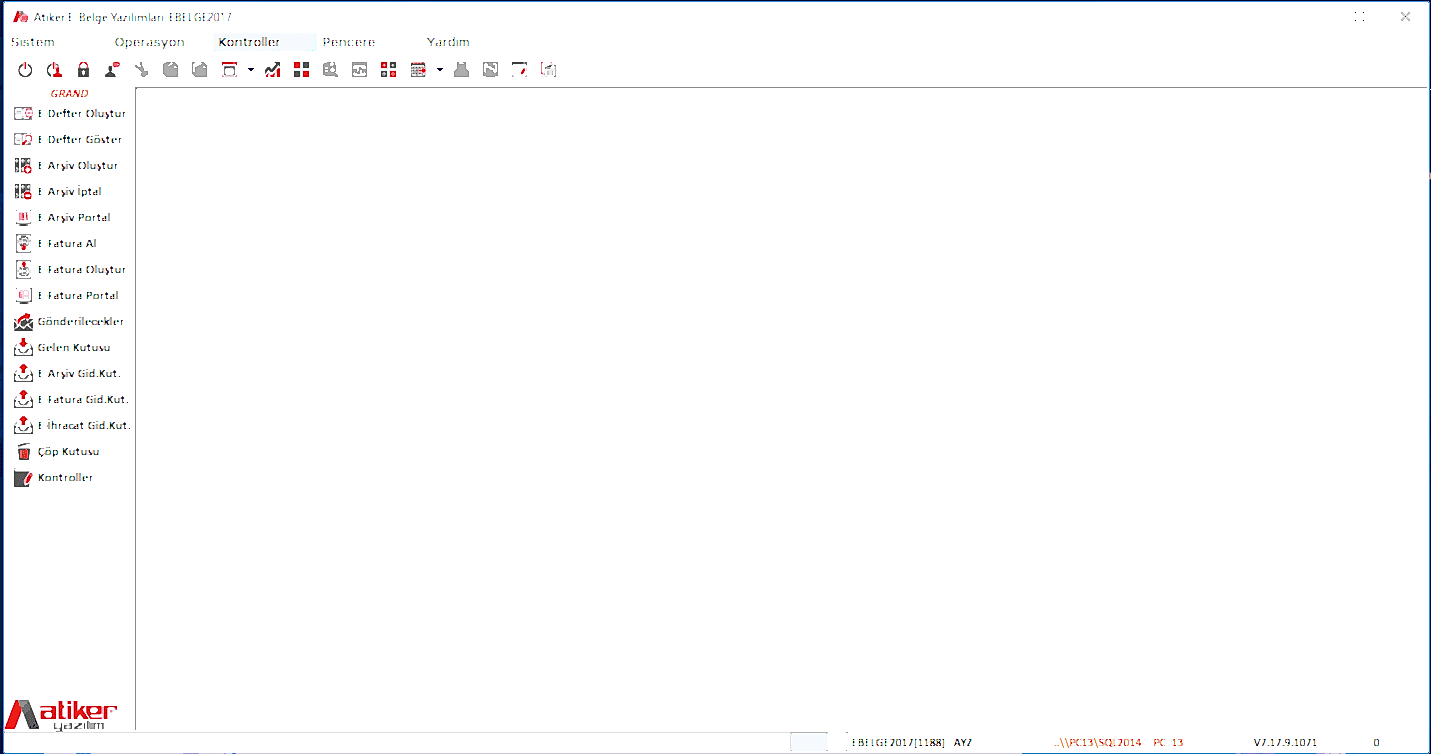

8. Daha sonra "Gönderilecekler" menüsünden fatura gönderim işlemi tamamlanır.

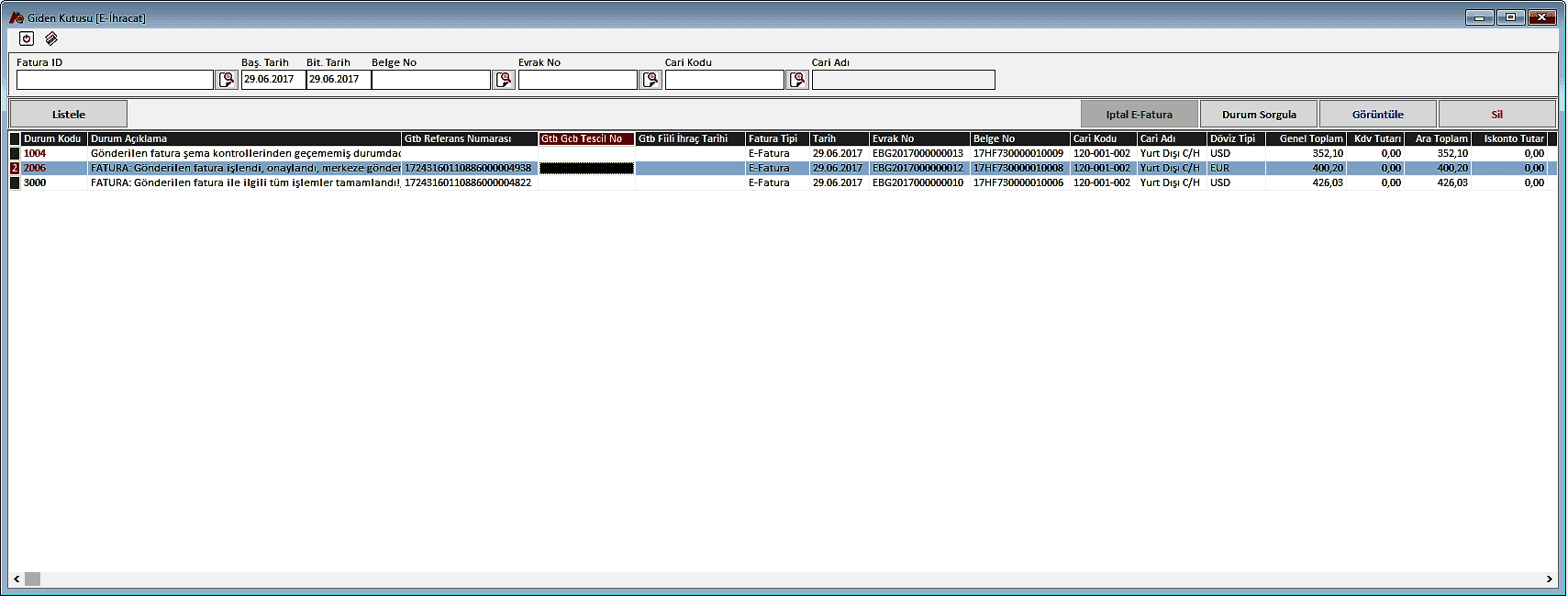

9. Gönderilen fatura için saniyeler içerisinde GTB'den 23 haneli GTB Referans Numarası gelir.

10. "E-İhracat Giden Kutusu"ndan, gönderilen faturanın durum sorgulama işlemi yapılır. Fatura, GTB tarafından onaylandığında "GTB GÇB Tescil No" ve "GTB Fiili İhraç Tarihi" sistem tarafından alınır."E-İhracat Giden Kutusu"nda, onayı alınmış fatura için sağ tık ile "Muhasebe Kaydını Tamamla" işlemi yapılarak oluşturulan ve gönderilen yurtdışı proforma satış faturası, GTB Fiilî İhraç tarihindeki kura göre değerlenerek yurt dışı satış faturasına dönüştürülür.

Sıkça Sorulan Sorular

1. Türkiye sınırlarına girişi olmayan Transit Ticaret kapsamındaki satışlar ihracat e-Faturası olarak düzenlenmeli midir?

Hayır. Sadece Gümrük Çıkış Beyannamesi ile yurtdışına çıkan malın faturası ihracat e- Faturası şeklinde düzenlenmeli GÇB ekinde çıkmayan fatura eskisi gibi kâğıt veya gönderici e-Arşiv mükellefi ise e-Arşiv Fatura olarak düzenlenmelidir.

2. İhracat ve tax free faturası düzenleyen e-Fatura mükellefleri portal yöntemini kullanabilir mi?

Portal yöntemini kullanan ve ihracat veya yolcu beraberi eşya faturası düzenleyen mükellefler uyumlu bir yazılım programı kullanarak yükleme modülü ile ihracat faturası veya yolcu beraberi eşya faturası düzenleyebileceği gibi manuel olarak da GİB portalı üzerinden bu faturaların düzenlenmesi mümkün hâle getirilmiştir. Ayrıca GİB Portalı üzerinde test ortamında ihracat veya yolcu beraberi eşya faturası düzenlenebilir durumdadır. Bununla birlikte GİB portalı yeterli düzeyde mobilite sağlamadığından ihracat ve yolcu beraberi eşya faturası kapsamında düzenlenecek e-Faturalarda bu yöntem tavsiye edilmemektedir.

3. Serbest bölgelerdeki şirketlere düzenlenen e-Faturalar, alıcı da e-Faturaya kayıtlı bir kullanıcı ise ihracat e-Faturası olarak mı düzenlenmelidir?

Serbest bölgedeki alıcıya düzenlenen fatura GÇB ekinde düzenlenen bir fatura ise ihracat e-Faturası olarak düzenlenmeli, serbest bölge işlem formu vb. başka bir belge ekine alındığı durumlarda alıcı da e-fatura mükellefi ise eskisi gibi e-fatura olarak düzenlenecektir. Alıcı e-faturaya kayıtlı değilse ve gönderici e-arşiv mükellefi ise e-arşiv fatura düzenleyecek , değilse kağıt fatura düzenlenecektir.

4. Konsinye ihracat da ihracat e-faturası kapsamında mıdır?

Konsinye ihracat türü işleyişi açısından farklı özellikler göstermektedir. Bu nedenle konsinye ihracat yapan e-fatura kullanıcılar e-arşiv kullanıcısı ise e-arşiv fatura olarak değilse kağıt Fatura olarak belge düzenlemeye devam edecektir.

5. Yurtdışına düzenlenen hizmet faturaları da ihracat e-Faturası şeklinde mi düzenlenmelidir?

e-Fatura kayıtlı kullanıcılarının düzenleyeceği ihracat faturalarının e-Fatura olarak düzenlenmesi zorunluluğu sadece mal ihracında söz konusudur. Hizmet ihracı bu kapsamda olmayıp eskisi gibi gönderici e-Arşiv kullanıcısı ise e-Arşiv, fatura değilse kağıt fatura olarak düzenlemeye devam edecektir.

6. Yurtdışına çıkışlarda düzenlenen proforma faturalar ihracat e- Faturası kapsamında mıdır?

Proforma fatura 213 sayılı Vergi Usul Kanununda kabul edilen gerçek bir fatura olmadığından ve bir teklif olarak kabul edildiğinden kağıt ortamda düzenlenmeye devam edecektir.

7. Tax-free faturalarının e-Fatura olarak düzenlemesinde fatura iptali nasıl olacaktır?

Tüm e-Fatura uygulamalarında olduğu gibi Tax-free e-Faturasında da iptal mekanizması yoktur. Satış iadeleri ya da iptali gerektiren durumlarda gider pusulası ile ürün geri alınacak, böylece muhasebe kayıtlarına hem hasılat hem de gider kaydı yapılacaktır. Bununla birlikte işlem karşılığında düzenlenen e-Fatura hâlihazırda GTB sistemlerine gönderilmiş olduğu için haksız iadelerin önüne geçmek amacıyla yapılması gereken işlemler “ e-Fatura Uygulaması Gümrük İşlemleri Kılavuzu (Versiyon 1.5) ” nun 4.1.1 bölümünde ayrıntılı açıklamalara yer verilmiştir.

8. Bedelsiz ihracatlar da e-Fatura kapsamında mıdır?

Bedelsiz ihracatta da mal çıkışında GÇB düzenlenip düzenlenmediğine göre ihracat e-Faturası düzenlenecek olup GÇB ekinde düzenlenmediği müddetçe gönderici e-Arşiv kullanıcısı ise e-Arşiv Fatura, değilse kağıt fatura olarak düzenlemeye devam edecektir. Bununla birlikte bedelsiz gönderilen mallar bir GÇB ile çıkacaksa faturası mutlaka e-Fatura olmak zorundadır. Bilindiği üzere, e-Fatura kapsamında bedelsiz faturalar düzenlenebilmektedir.

9. Elektronik Ticaret Gümrük Beyanı (ETGB) - mikro ihracat da e-Fatura kapsamında mıdır?

Mikro ihracata ilişkin kesilecek faturalar gönderici e-Arşiv kullanıcısı ise e-Arşiv Fatura , değilse kağıt ortamında kesilmeye devam edilecektir. Gerek GTB’nin gerek Başkanlığın bu konuda bir düzenlemesi bulunmamakta olup aksi belirtilmediği sürece matbu (kağıt/e-Arşiv) fatura düzenlenmeye devam edilecektir.

10. Yurt dışına gönderilen mala ilişkin yansıtma ve fiyat farkı faturaları da ihracat e-Faturası olarak mı kesilmelidir?

Bu faturalar da GÇB ekinde yollanıyorsa ve mal ihracı kapsamında değerlendiriliyorsa ihracat e-Faturası olarak kesilmelidir. Ancak hizmet ihracı kapsamında değerlendiriliyorsa ihracat e-Faturası olarak düzenlenmeyecek; gönderici e-Arşiv kullanıcısı ise e-Arşiv Fatura, değilse kağıt fatura olarak düzenlenecektir.

11. İhracat veya tax-free faturası düzenliyor olmak e-Fatura kayıtlı kullanıcısı olma yükümlülüğü getirir mi?

İhracat veya tax- free faturalarının e-Fatura olarak düzenlenip gönderilmesi yalnızca e-Faturaya kayıtlı kullanıcısı olanlar için 1/7/2017 tarihinden itibaren zorunludur. e-Fatura uygulamasına girme zorunluluk şartlarını taşımayan ihracat veya tax free faturası düzenleyen mükellefler bu tarihten sonra da matbu(kağıt/e-Arşiv) fatura düzenlenmeye devam edecektir.

12. GTB üzerinden giden e-Faturalar, alıcı firma olan serbest bölgedeki şirketin e-Fatura posta kutusuna düşecek mi? Serbest bölgedeki e-Fatura kayıtlı kullanıcısı olan alıcı firmaya faturanın teslimi nasıl olacaktır?

GÇB ekinde çıkan bir e-Fatura olduğu için fatura gönderilirken GTB'nin VKN'si seçilerek gönderilmelidir. Böylece elektronik olarak düzenlenen fatura GTB'nin posta kutusuna düşecektir. e-Fatura uygulaması kapsamında işlemin sıhhati için e-Faturalar yalnızca bir posta kutusuna gönderilmektedir. Serbest bölgedeki alıcı e-Fatura kullanıcısı ise faturanın XML hâli elektronik bir kanaldan (mail vb.) alıcıya ulaştırılmalıdır.

13. Yabancılara özel fatura düzenlenmesi de ihracat kapsamındaki e-Fatura olarak mı düzenlenmelidir?

Özel fatura düzenlenmesi durumu sadece bavul ticareti uygulamasında vardır. Özel fatura diye adlandırılan uygulama fatura ve GÇB’nin tek belgede birleştirilmiş hâlidir. Belgenin hukuki yapısında bir değişikliğe gidilmediği sürece uygulama eskiden olduğu gibi işlemeye devam edecektir.

14. Buyer Customer Party alanındaki firma ID'sini firmalar/mükellefler nereden elde edecekler? Bu ID hiç yoksa nasıl hareket edilecek?

Kastedilen BuyerCustomerParty/Party/PartyLegalEntity/CompanyID ise kılavuzda şu şekilde belirtilmiştir; "Party/PartyLegalEntity/CompanyID: Malı satın alan kurumun ilgili ülkedeki vergi kayıt kodu." Bu alan zorunlu olarak belirlenmemiştir. Bilinmiyor ise bu alan boşbırakılabilir. Yurtdışındaki firmanın firma IDsi, gönderilecek ülkenin mevzuatına göre bizdeki VKN’ye karşılık gelen numaradır.

15. GTB'den gelen 23 haneli referans numarası için bir web servis sunulabilir mi? Ya da GİB üzerinden sistem uygulama yanıtı olarak kullanıcılara iletilebilir mi?

Referans numaraları sistem yanıtı içerisinde gelecek aynı zamanda ihracat yapan mükellefler GTB Portalına kendi kullanıcı adı ve şifrelerini girerek de bu sorgulamayı yapabilecektir.

16. İhracat faturalarını kesip Gümrük ve Ticaret Bakanlığının portalına gönderdiğimizde intaç tarihini nasıl öğrenebileceğiz? İhracat faturalarında intaç tarihi ve Gümrük Beyanname numarası bilgisi olacak mı?

Gümrük İdaresi fiilî ihracatı tamamlanan eşyanın kabul uygulama yanıtı ile ilgilisine dönerken fiilî ihraç tarihi bilgisi de bu yanıtın içinde bulunacaktır. Konuyla ilgili güncelleme efatura.gov.tr adresindeki 26.12.2016 tarihli duyuru ile mükelleflere bildirilmiştir.

17. İhracatta e-Fatura kesmeye başlayan firma 01.07.2017 tarihine kadar kağıt fatura da kesebilir mi?

Evet, 01.07.2017 tarihine kadar kağıt fatura kesilebilir.

18. İhracatçı firma çelik boru ihracatı yapıyor. Borular açık yük olarak direkt gemiye yükleniyor. İşin işleyişi gereği önceden teorik kilo üzerinden beyanname açmamız gerekiyor. Mesela 150 ton 70.000 mt boru, gemiye yükleme aşamasında bir takım etkenlerde dolayı(gemiye sığmaması, hasar görmesi, özgül ağırlık farkı vs.) 148 ton 69.000 mt olarak beyan edilmeden eksik yüklenmek zorunda kalıyor. Bu aşamada beyannamede gerçekleşen tonaj ve metre üzerinden "redrese" dediğimiz düzeltme yapılması gerekiyor. Eski sistemde aynı fatura üzerinde de düzeltme yapılıyor idi. Yeni sistemde bu işleyiş nasıl olacak?

Dökme akaryakıt veya bu tip durumlarda yapılan redrese işlemleri için yeni bir e-Fatura düzenlenmesi gerekmektedir. Mükellef beyannamenin açılışında kullandığı e-Faturayı red durumuna çekmek zorundadır. Mükellefler red işlemini tescil aşamasına kadar istediği zaman yapabilir. Bu işlemler için kesilmesi gereken redrese cezası ile ilgili olarak GTB ile görüşmeler devam etmektedir.

19. 23 Haneli ID numarasının faturamızın görüntüsünde yer alma zorunluluğu var mı?

Söz konusu referans numarası e-Faturanın GTB sistemlerine iletilmesine müteakip GTB tarafından oluşturulduğu için e-Fatura üzerinde gösterimi mümkün değildir. Söz konusu numara GÇB’nin hazırlanması aşamasında 0886 belge kodu ile GÇB’ye aktarılacaktır.

20. Uçak yüklemelerinde sistemden gelen ağırlık yerine ambar ağırlığı yazmak zorundayız. Bu durumda ihracat faturamızın da mutlaka beyanname kilosundan düzenlenecek doğru mu?

Evet. GÇB bilgileri ile ilgili ihracat faturası bilgileri birbirini doğrulamalıdır. Aksi takdirde sistem hata verecek olup GÇB’nin tesciline izin vermeyecektir.

21. Teslim şekli EXW olan bir faturada gümrük masrafı için küçük bir tutar ekleniyor. e-Faturada da bu bir sıkıntı yaratır mı?

Hayır. Bu tür masraflar istenirse satır bazında kalem maliyetlerine eklenebileceği gibi fatura alt toplamında indirim/arttırım için kullanılan AllowanceCharge kısmına da yazılabilir.

22. Eşyanın bulunduğu kabın adedi zorunlu ve karşılaştıracak alan mıdır? Birkaç farklı ürün kalemi örneğin tek pakette gönderilecekse bu alan nasıl doldurulmalı?

Bu alan her ne kadar GTB mevzuatı açısından zorunlu olsa da sahada uygulanmadığı görülmüştür. Bu nedenle yayınlanan yeni shematrona göre teknik olarak doldurulması zorunlu bir alan değildir.

23. İhracatta e-Faturadaki ticari eşyanın tanımı ile beyannamedeki eşyanın ticari tanımı da birbiri ile karşılaştırılacak mı? Özellikle DİİB işlemlerinde bu konu çok önemlidir.

İhracat faturasına yazılan bilgilerle GÇB üzerinde yer alan bilgiler birbiriyle uyumlu olmalıdır.

24. Pilot olarak uygulanan yeni uygulama ile gümrüklerde tescil memuru incelemesi kaldırıldı, doğrudan muayene memuru beyannameyi kontrol etmektedir. Bu durumda e-Fatura düzeltmeleri nasıl yapılacak?

İhracat e-Faturada yetki kime verilirse kontrol ve kabul/red yanıtı söz konusu yetkili tarafından verilir. Bununla birlikte ihracat faturasını düzenleyip gönderen ihracatçı da tescile kadar red mekanizmasını kendisi de tetikleyebilecektir. Tescil aşamasından sonra ret yetkisi sadece GTP personeline bırakılmıştır.

25. e-Fatura sisteminde 23 haneli bir sayıdan bahsediliyor ancak bunun farklı bir platformdan alınması gerektiği belirtilmiş, bu konu ile ilgili ayrıntı ne zaman bildirilecek hangi platform üzerinden firmalar bu 23 haneli sayıya ulaşabilecek?

Gümrük Ticaret Bakanlığının sunduğu portal üzerinden bu sayıya ulaşılabilecektir. Bunun için bilge sistemine girişte kullanılan kullanıcı adı ve parola bilgileri kullanılacak olup söz konusu numara ayrıca sistem yanıtı içinde de ihracat faturası düzenleyen mükellefe bildirilmektedir.

26. Zorunlu alanlar ile ilgili son yayınlanan kılavuzda bulunan İngilizce listelerin Türkçelerine ulaşmak mümkün mü?

Söz konusu alanların kullanımı e-Fatura kılavuzlarında açıklanmış olup, alanların açıklamaları mükelleflerden ziyade yazılım geliştiricileri için önemli olup onlar da bu bilgiye haizdir.

27. Zorunlu alanda bulunan teslim şekli yayımlanan tebliğde eski versiyonu olarak bulunuyor. Güncel INCOTERM 2010 listesi kullanılmamış. Örneğin, DAP~DDU olarak geçiyor. Düzeltilecek mi?

Listemizde hem DAP hem DDU bulunmaktadır

28. Yurtdışına kargo şirketleri aracılığı ile mal göndermekteyiz. Bunlara ilişkin faturalar e-Fatura mı olmalı?

"Mikro ihracat" diye adlandırılan bu yöntemde GÇB yerine kargo firmalarında ETGB kullanılmakta olup mevcut süreçte e-Faturanın konusuna girmemektedir. Bu nedenle bu kapsamda gerçekleştirilen ihracat işlemleri için matbu(kağıt/e-Arşiv) fatura düzenlenmeye devam edilecektir.

29. Faturaların Türkçe/İngilizce iki dilde olması şekilsel olarak kabul edilebilir mi? Sadece İngilizce olduğu durumlarda GİB ve GTB gerekli kontrol ve onayı yapabilecek mi?

İhracat faturaları ile sınırlı kalmak kaydı ile faturaların İngilizce veya farklı bir dilde düzenlenmesi mümkündür. İstenmesi hâlinde e-Faturalarda yabancı dil ve Türkçe bir arada da kullanılabilmektedir. Ancak eşyanın tanımı ile ilgili bir karşılaştırma söz konusu olmayacaktır.

30. İhracat e-Fatura sürecinde, konsinye süreci nasıl olacak? Mevcutta “0” bedelli bir fatura ile GÇB düzenlenir. Yurtdışındaki depoya mal sevk edilir sonra parçalı satışlarda gerçek fatura kesilir, GÇB düzenlenmez. Bu noktada hangi fatura ihracat faturası olacak? Sıfır “0” bedelli fatura mı, gerçek fatura mı?

Konsinye ihracat türü işleyişi açısından farklı özellikler göstermektedir. Bu nedenle konsinye ihracat yapan e-Fatura kullanıcıları, e-Arşiv kullanıcısı ise e-Arşiv fatura olarak, değilse kâğıt fatura olarak belge düzenlemeye devam edecektir. Konsinye ihracat işlemi için, fatura düzeni açısından öteden beri kullanılan usul ve esaslara göre işlem yapılacaktır.

31. GTIB numarası kaç karakter olacak ve kontrolü hangi seviyede olacaktır?

GTİP No zorunlu alandır ve noktasız 12 haneli olacak şekilde girilecektir.

32. Tax-Free faturalar gümrüğe uğradıktan sonra Tax-Free özelliği kazanmakta ve aracı şirketlere iletilmektedir. Bu faturalar üzerinde pasaport/kimlik numarası gibi kişisel veriler mevcuttur. Gümrük İşlemleri Kılavuzunun ilk yayınlanan taslağında yer alan “Satış mağazası ve aracı şirket arasında bir entegrasyon olmalı.” ibaresi sebebi ile bazı aracı şirketler fatura daha GiB ya da GTB'ye ulaşmadan bu faturaları mükellef şirketlerinden istemektedirler. Bu durum kişisel verilerin korunması kanunu ile çelişmektedir. GiB'in böyle bir entegrasyonu zorunlu tutması söz konusu mudur? Bunun önüne geçilmesi için yapılacak / alınacak önlemler var mıdır?

26/12/2016 tarihinde yayınlana e-fatura Uygulaması Gümrük İşlemleri Kılavuzunda; “Fatura düzenleyen(mağaza) ile aracı kurumlar arasında iptal/iade edilen ürünlere ait faturaların yetki verilmiş aracı kurumlar tarafından iadesinin yapılmasını engellemek ve haksız yere kdv iadesi yapılmasının önüne geçilmesini sağlamak bakımından; çevrimiçi ve gerçek zamanlı bir bağlantı bulunmalıdır. Bağlantı metodunun ve yönteminin seçimi aracı kurum ile mağaza arasında serbestçe belirlenebilecektir. “ açıklamalarına yer verilmiş olup entegrasyon ifadesi kılavuzdan çıkarılmış, 14/6/2017 tarihlinde yayınlanan söz konusu kılavuzun yeni versiyonunda(1.5) ise ; “Fatura düzenleyen(mağaza), “Satış iptal / İade” edilen ürünlere ilişkin faturaların, GTB sistemlerinde onaylanmasının ve gerek aracı kurumlar gerekse vergi idaresi tarafından haksız yere KDV iadesinin yapılmasının önüne geçilmesi bakımından “Satış İptali / İade” durumunu Başkanlık sistemleri üzerinden GTB’ ye bildirmek zorunda olup, ayrıca isterse aracı kuruma da bildirebilir. GTB’ ye yapılacak bildirim, Başkanlık tarafından mükelleflerin erişimine sunulan https://portal.efatura.gov.tr/efaturabasvuru/wsctgirisSSL.jsp adresinde yer alan “Yolcu Beraberi Eşya (Tax-Free) Faturası Satış İptal/İade Bildirim Portalı”ndan yapılacak olup, ayrıca Başkanlık tarafından gerekli teknik geliştirmelerin sağlanmasını müteakip kurulacak bir web servis aracılığıyla da yapılabilecektir. Aracı kuruma isteğe bağlı olarak yapılacak “Satış iptali / İade” bildirimlerinde, 6698 Sayılı Kişisel Verilerin Korunması Kanunu hükümlerine riayet edilmesi şartıyla bildirim yöntemi, aracı kurum ile mağaza arasında mail, sms, entegre elektronik kayıt sistemleri, web servis vb. yöntemlerle serbestçe belirlenebilecek olup ayrıca Başkanlıkla web servis entegrasyonu kurabilen mükelleflerce söz konusu bildirimler web servis entegrasyonu yoluyla da yapılabilecektir. Diğer taraftan yukarıda bahsi geçen portal ve web servis uygulamaları yalnızca satış işleminin iptal / ürünlerin iade edilmiş olduğu durumunu bildirmek için kurulmuş olup, düzenlenen e-Faturanın iptali veya iadesi anlamına gelmemektedir. Bu açıdan satıcının bu işlemler için Vergi Usul Kanununda bahsi geçen diğer tevsik edici belgeleri (iade faturası veya gider pusulası) kullanma ve bu belgeler ile tevsik etme yükümlülüğü devam etmektedir. ” açıklamalarıyla tam bir açıklık getirilmiştir.

33. Bazı ihracat faturalarında örneğin 100 adetlik mal için 1 kalemlik fatura oluşturulmaktadır. Ancak beyanname tarafında gerek menşei (ithal ise) gerek parti farklılığından dolayı bu 100 adetlik mal beyannamede 3 kalem olarak belirtilebiliyor. Böyle bir duruma beyannamede 3 kalem olarak göründüğü için faturada da 3 kalem olarak belirtilmesi gerekir mi?

GÇB ile fatura birbirini doğrulamalıdır. Faturanın bir satırında ne görünüyorsa GÇB’de de aynı şekilde görünmelidir. Sistem e-Faturaları satır bazında kontrol etmektedir.

34. GÇB ile uyumlu olması açısından fatura üzerinde yazılan GTİP 12 haneli olarak mı deklare edilmelidir?

Eğer ilk defa veya arızi ihracat yapılmıyor ise ürün GTİP numarası biliniyor olmalıdır. Ancak arızi veya ilk defa ihracat yapılıyor ise ve bu konuda müşavir kullanılmıyor ise gümrük idaresinden yardım talep edilerek aşılabilir. İhracatta GTİP önem arz etmektedir. Tam ve eksiksiz (noktasız 12 karakter) yazılması gerekir ve yanlış yazılır ise usulsüzlük cezası da alınabilir.

35. Serbest bölgelerdeki firmalarının yurt dışına ihracatları(Türkiye dışı) e-Fatura kapsamına girecek mi?

Serbest bölgedeki aracı da e-Faturaya kayıtlı ise hali hazırda e-Fatura düzenlenmesi gerekir. Serbest bölgeye yapılacak ihracatlar da (Gümrük Çıkış Beyannamesine konu olmuş) e-Fatura ihracat beyannamesi ile beraber düzenlenerek ibraz edilecek. Ama serbest bölgeden çıkış yapacak eşya için e-Fatura söz konusu değil. Çünkü serbest bölgede ihracat beyannamesi söz konusu değil. Serbest bölgede düzenlenen beyanname transit beyannamesidir.

36. e-Fatura(İhracat Faturası) gümrüklerde uygulanmaya başlanınca Gümrük müşavirlerine bu yetki verilecek mi?

e-Fatura uygulaması ile gerekli mobilite sağlanabilir ve yazılımsal olarak müşavirlere mobil araçlar da dahil olmak üzere e-Fatura düzenletilebilir. Bunun için portal yöntemi dışında bir yöntem kullanılması gerekmekte olup, gerekli destek yazılım firmalarınca sunulmaktadır.

37. Faturalar elektronik sistem üzerinde Gümrük onayına gönderileceğinden bu sistem kapalı olduğu durumda acil çıkış yapılması için hangi önlem alınmalı?

Bu durum için kağıt fatura ile işlem yapılması GİB açısından mümkündür. Gümrük açısından ise GTB’nin gümrükteki tüm işleyişi duracağından ve faturanın olup olmaması durumu değiştirmeyeceğinden Gümrük açısından sorun olmayacaktır. Ancak mükellefler bu yönteme yalnızca istisnai durumlarda başvurmalı ve istendiğinde zaruret halini tevsik edebilmelidir. Aksi takdirde 213 Sayılı VUK hükümlerine göre cezai yaptırımlarla karşılaşılabilinecektir.

38. Gümrük idareleri kendilerine onay için gönderilen faturaları ne kadar sürede onaylanacak, gecikmeler yaşanabilir mi?

İhracat işlemleri kapsamında GİB’e gönderilen e-Faturalar anında GTB sistemlerine iletilecek olup, saniyeler içinde referans numarasını da içeren sistem yanıtı mükellefe e-Fatura sistemi üzerinden iletilecektir. GÇB tescil işlemi tamamlandıktan ve ihraç edilen malların yurtdışı çıkış işlemleri tamamlandıktan sonra mükellefler GTB Portalı üzerinden manuel olarak kabul yanıtını (içerisinde GÇB bilgisi ve intaç tarihini de barındırır) tetikleyeceklerdir. Sistemin otomatik olarak işlemesi için GTB tarafında çalışmalar yapılmaktadır.

39. Geçmiş ayda işlemi tamamlanmış GÇB'nin intaç tarihi sistemde (VEDOP), işlemi tamamlanmamış görünüyor ve intaç tarihi hala yok, bu durumda ne yapılması gerekir?

Arızi işlemler, muayene işlemleri, idari araştırmaya konu olmuş bir işlem diğer beyannamelerden ayrı tutulup, onun kapanma işlemi yapılmayacağı için intaç tarihi olmayacak. İntaç tarihi olmayacağı için e-Faturayla ilişkilendirip bilginin dönmesi ne VEDOP’a ne de faturayı düzenleyene söz konusu olmayacaktır.

40. e-Faturada GTB tarafından faturaların reddedilmesi hangi maddelere göre ayarlandı, her yanlışlıkta direk ret yanıtı mı gidiyor, yoksa sistem önden uyarıyor mu?

GÇB’nin hazırlanması aşamasında fatura ile GÇB arasında bir uyumsuzluk olması halinde sistem GÇB’nin tesciline izin vermeyecektir. Ayrıca GTB kendi tarafları için gerekli kontrolleri yaptıktan sonra malın çıkışını uygun görmezse de red yanıtı gönderecektir.

41. E-Fatura kesilirken VKN girme zorunluluğu var fakat yurtdışı alıcılarının VKN'si olmadığından bu işlem nasıl yapılacaktır?

AccountingCustomer Party alanına, Gümrük ve Ticaret Bakanlığının bilgileri yazılmalı , BuyerCustomerParty alanına ise malı alan firmanın bilgileri yazılmalıdır. Konu ayrıntılı olarak efatura Uygulaması Gümrük İşlemleri Kılavuzunda anlatılmıştır. Alıcı vkn bilgisi bilinmiyorsa 10 haneli 2222222222 numarası yazılarak işlem yapılmalıdır.

42. E-Fatura kesen ihracatçı firma Gümrük idaresine e-Faturaları matbu olarak ibraz etmek mecburiyetinde midir?

Hayır, zaten faturanın kendisi Gümrük Ticaret Bakanlığının elinde olacağından ayrıca çıktı alınmasına gerek yoktur.

43. İnşaat üretimi sektöründe yükleme bitmeden tonajlar beli olmadığından yükleme tamamlandığında tonaj farkları için yeni e-Fatura düzenlenmesi gerekecektir. Bu durumda GÇB tarihi ile uyumlu olabilmesi için e-Fatura tarihi geriye dönük olabilecek mi? E-Faturaya istediğimiz tarihi verebilir miyiz?

e-Fatura sistemi içinde geriye dönük fatura düzenlenmesi önünde teknik bir engel yoktur. Ancak kesilen faturanın üzerinde yazan tarihin çok önemi yoktur, e-Fatura görüntüleyicisi dahi e-Faturanın ne zaman oluşturulduğu, imzalandığı, gönderildiği, alıcısına teslim edildiği gibi bilgileri sunabiliyor. Bu nedenle mümkün mertebe faturaları süresinde düzenlemeye dikkat edilmelidir. Bununla birlikte GÇB’nin tesciline kadar mükellefler GÇB’ye yeni faturalar ekleyebileceklerdir.

44. Geriye dönük e-Fatura kesilemediği takdirde gemi yüklemesi akşam saatlerinde ya da hafta sonu biterse ilk iş günü yeni bir e-Fatura düzenlenebilecektir. Bu durumda gemi beklemede kalır. Demoraj ve benzeri masraflar oluşur.

Bu tür durumlarda sorun yaşamamak adına müşavirlerin de kullanabileceği mobil e-Fatura çözümlerinin tercih edilmesi sorunların önüne geçeceğinden portal yöntemi dışındaki yöntemlerin tercih edilmesi gerekmektedir. Gerek GİB gerek GTB sistemleri 7/24 çalışmaktadır.

45. İhracat faturalarındaki zorunlu alanları her mükellef sağlamıyor, örneğin otomobil ihracatında paket yok. Bu alanlardaki zorunluluk kalkacak mı? Ne düşünülüyor?

Yeni yayınlanan şematronda böyle bir zorunluluk yoktur.

46. Mevcut e-Fatura entegrasyonu olan bir mükellef sadece TaxFree faturalar için özel entegratör kullanıp diğer faturalar için entegrasyon kullanabilir mi?

Hayır, e-Fatura uygulaması bir bütündür ve yalnızca bir yöntem ile uygulamadan yararlanılabilmektedir.

47. İhracat faturaları kim tarafından nasıl reddedilecek, tek pencere sisteminden mi?

Tescil öncesinde mükellef tarafından red mekanizması tetiklenebilir, tescil sonrasında ise Gümrük Ticaret Bakanlığı tarafından reddedilecek. Tescil öncesi ret mekanizmasında, 23 haneli referans numarasını iki kaynaktan temin edebileceksiniz. Size gelen sistem yanıtı içeriğinden ya da Gümrük Ticaret Bakanlığının sunduğu portal üzerinden fatura numaraları veya tarih aralığından faturalarınızı ve referans numaralarınızı sorgulayabileceğiniz gibi reddedebileceksiniz.

48. İhracat işlemlerinde de e-İrsaliye kullanılacak mı?

Hayır, henüz değil. İleride değerlendirilecek.

49. E-Fatura uygulamasında ihracat faturaları için 01.01.2017 tarihinden itibaren merkez olarak geçiş yapıp şube için ise 01.07.2017 tarihinden geçiş yapabilir miyiz?

Evet, yapılabilir. Gümrük çıkış beyannamesin ekine aynı anda bir e-Fatura bir kağıt fatura koyabilirsiniz. 01.07.2017’ye kadar bir engel yoktur. E-Faturalar için belge kodu 0886, matbu faturalar için 0100 eşleşerek GÇB’ye belge eklemesi yapılacaktır.

50. İhracat için e-Fatura kesildikten sonra vergi iadesi vade kapanışına istinaden geldiği için oradaki entegrasyon nasıl olacak? Kabul geldiğinde fatura tarihi vade tarihi mi olacak?

Kabul yanıtı fiili ihracat (intaç) gerçekleştiğinde dönecektir. Kabul yanıtının içinde fili ihracat tarihi bilgisi yer alacaktır.

51. İhracat faturalarının içerik bilgileri sistemden toplu rapor olarak alınabilecek mi? KDV iade listelerini oluştururken bu raporlardan faydalanmak mümkün olabilir mi?

Şu an için bu durum gündemde değildir. Ancak ilerleyen süreçte sistemlerin entegre edilmesi planlanmaktadır.

52. Yurtdışına fason işçilik yapıyoruz. Maliye nezdinde hizmet ihracı sayılıyor. Bu tür hizmet ihracı e-Fatura olacak mı? Mal ihracatı kavramına dahil mi?

Gümrük Beyannamesine konu edilecek mal ihracı faturaları e-Fatura sistemine kayıtlı ihracatçılar tarafından kullanılacaktır. Faturada mal bedeli var ise bu kapsama girer ancak sadece hizmet bedelli bir fatura düzenleniyor ise ve ayrı bir fatura ile gönderme imkanınız var ise e-Fatura zorunluluğu olmadan da gönderebilirsiniz.

53. İhracat faturalarında GTİP numaralarının da yazılması zorunlu mu?

Evet, zorunludur. Gerek e-Faturada gerek GÇB’de olmazsa olmaz bilgi kabul edilmektedir.

54. Sistemin içerisinde bazı ihracatlarımızı elektronik fatura yapabilir miyiz? Mevcut sistemimizi devam ettirerek bir kısım ihracatımızı 30 Haziran 2017 tarihine kadar sistemimizi kurabilmek için e-Fatura yapabilir miyiz?

Evet, 01.07.2017 tarihine kadar bir kısım ihracatlarınızı e-Fatura olarak başlayabilir, bir kısım faturalarınızı ise işlemin zorluğu, Gümrük Müşavirini yetkilendiremediğiniz durum gibi pek çok sebeple kâğıt fatura yapabilirsiniz. 01.07.2017 tarihi itibari ile gümrük beyannameli mal ihracı faturalarının tamamını e-Fatura olarak düzenlemek zorundasınız.

55. E-Fatura sadece kayıtlı kullanıcılar arasında veri akışını sağlamaktaydı yalnız ihracatta müşterilerimizin böyle bir durumu söz konusu değil, nasıl açıklayacağız?

Gümrük ve Ticaret Bakanlığı sanal olarak yurtdışındaki müşterinin ikinci alıcısı gibi tanımlanmıştır. Yurtdışındaki müşterinin yanında Gümrük Ticaret Bakanlığı alıcı olarak tanımlandığı için Gümrük Ticaret Bakanlığı kayıtlı kullanıcı pozisyonuna düşüyor. Bu kapsamda düzenlenen e-Faturalar yurtdışındaki müşteriye harici yollardan ulaştırılacaktır.

56. Fatura kesim işlemini Gümrük Müşavirlikleri mi gerçekleştirmeli yoksa üretici firmaların kendisi mi?

Kâğıt faturada hali hazırda yapmakta olduğunuz bütün işlemleri e-Faturada da yapabilirsiniz. Tamamen hukuki sözleşmeler ve yetkilendirme seviyesi ile alakalı olan bir işlem, nasıl ki muhasebe ve mali müşavirlik hizmetinde bir fatura kesiminde, defterin tutulmasında Serbest veya Yeminli Mali Müşavirden hizmet koşullarınızı belirleyerek hizmet alıyorsanız Gümrük Müşavirinden de özel hukuk sözleşmeleri ile ve sınırlı sizin belirleyeceğiniz ihracat faturaları olmak üzere faydalandırabilirsiniz. Özel entegratörlerin sunduğu hizmetlerde firma olarak çok sayıda Gümrük Müşaviri ile de çalışabilirsiniz. Gümrük Müşavirinin yetki alanı olarak belirlediğiniz faturaları sadece o Gümrük Müşavirine e-Fatura düzenleme ve kontrol etme yetkisi de tanımlayabilirsiniz.

57. Tescil alınana kadar yapılacak e-Fatura iptallerinin kontrolü kim tarafından nasıl yapılacak? Fatura iptali esnasında Gümrük Müşavirlikleri firması ile iletişim nasıl sağlanacak?

Tescile kadar redd-i mükellef tetikleyebilir. Bunun için tek pencere sistemine erişim şifresinin olması yeterlidir. Ancak saha uygulamalarında bu şifrelerin müşavirlerde olduğundan bahisle bu işlemin müşavirce yapılması gerekecektir.

58. Tax–Free faturalarının e-Fatura olarak düzenlenmesi zorunluluğu yolcu beraberi eşya ihracı kapsamında iade yöntemlerinin tümünü mü kapsamaktadır?

Hayır. Yolcu beraberi eşya ihracı faturası düzenleyen satıcıların, verginin alıcıya iade edilmesi usullerinden sadece, “Yetki belgesine Sahip Aracılar Tarafından İade” usulü ile gerçekleştirilmesi durumunda, söz konusu faturaları e-Fatura olarak düzenlemesi zorunluluğu 1/7/2017 tarihinden itibaren başlayacaktır. Bu konuyla ilgili efatura.gov.tr adresinde 29.06.2017 tarihli duyuru yayınlanmıştır.

59. GTB Portalına giriş için kullanıcı adı ve şifresini nasıl alabiliriz?

GTB sistemine giriş yapılabilmesi için mükelleflerin ilgili Gümrük Müdürlüklerinden Bilge Programı üzerinde bulunan aşağıdaki yetkilerden uygun olanı almaları gerekmektedir.

- ft-Firma Temsilcisi

- fs-Firma Sahibi

- mf-Firma Müşaviri

- yf-Firma Müşavir Yardımcısı

- gm-Gümrük Müşaviri

- yg-Gümrük Müşavir Yardımcısı

- rk-Resmi Kuruluş

- sh-Şahsi Detaylı Beyan

GTB e-Fatura portalında yalnızca belge numarası görüntülemek isteyen mükelleflerin ise “IF-İthalatçı/İhracatçı Firma” yetkisi almaları yeterli bulunmaktadır.

60. GTB’ den gelen uygulama yanıtında elektronik imza bulunmamaktadır. Uygulama yanıtını geçerli kabul edecek miyiz?

Entegratör veya özel entegratör iseniz 8 gün ve imza kontrolünü GTB’ den gelen uygulama yanıtları için kaldırmanız gerekmektedir. (Bu kontrol sadece GTB den gelen uygulama yanıtları için kaldırılmalıdır. Diğer uygulama yanıtlarında kurallar geçerli olarak işletilmeye devam edecektir.)

61. Navlun, sigorta vb. hizmet kalemleri için GTİP numarası bulunmamaktadır. Bunları ihracat faturası üzerinde nasıl göstermemiz gerekir?

İhracat faturasında bu şekilde yer alması gereken sigorta, navlun, komisyon vb. tutarları ayrı bir satır olarak girmeden, satırlara, kalemlere dağıtarak yapabilirsiniz. Yani bir satırda belirttiğiniz mala ait maliyet ve ona ilişkin sigorta bedelini aynı satıra yedirerek yazabilirsiniz. Ancak faturanın açıklama kısmına ne kadarının maliyet ne kadarının sigorta, navlun vb. olduğunu ayrı ayrı göstermeniz gerekmektedir. Bu alanları ayrı bir satır olarak yazmanıza gerek bulunmamaktadır. Bu belirtilenin dışında faturanın iskonto tutarı alanında arttırım veya indirim alanları seçilerek de işlem yapılabilir. Yani UBL TR 2.1 Ortak Elemanlar Kılavuzunda 16. sayfada iskonto ve arttırım ile ilgili açıklamalar bulunmaktadır. Bu açıklamalara göre arttırım kısmı seçilip belirttiğiniz işlemi yapabilirsiniz. Bu arada da açıklama alanına gerekli açıklamayı yapabilirsiniz.